همزمان با شکلگیری جریانهای تغییر در صنعت و عرصه رقابت، مدیران باید روشهای ارزیابی ریسک خود را مورد بازبینی قرار دهند. طبق تحقیقات مجله کسبوکار هاروارد، بهترین نقطه برای شروع، بررسی دورنمای سودآوری با هدف مدیریت ریسک است. هر شرکتی از نظر بخشهای سوددهی، با شرکتهای دیگر متفاوت است و هر بخش، نیازمند یکسری اهداف، اقدامات، منابع و اولویتهای مدیریت ریسک مخصوص به خودش است.در شرکتهای متوسط که منابعشان محدود و تمرکزشان، ماندن در عرصه رقابت است، این روش مدت کوتاهی پس از اعمال، نتیجه خواهد داد.نتیجهای که تاثیراتش تا سالها ادامه خواهد داشت.

اگر اغلب کسبوکارهای متوسط، یک فرآیند رسمی برای مدیریت ریسک دارند، پس چرا بسیاری از آنها حتی در سالهای قبل از کرونا ورشکست میشدند؟ مشکل، هیت مپ (Heat Map) های ریسک هستند: ابزار اصلی بسیاری از شرکتها برای سنجش ریسک که ایرادهای فاجعهآمیزی دارند. فرآیند تعیین ریسک توسط هیت مپها به این شکل است که تصویری از ریسکهای واضح و بزرگ (مثل راندمان نیروهای فروش یا توفانهای احتمالی) ارائه میکنند اما عناصر ریسکی جزئیتر و ناگهانیتر که سودآوری و بقای سازمان را به خطر میاندازند را شناسایی نمیکنند، به ویژه در بازارهای امروز که به سرعت در حال تغییر و تحولند.خبر خوب این است که معیارهای سوددهی مبتنی بر تراکنش، اثربخشی مدیریت ریسک شما را به میزان چشمگیری افزایش میدهند.

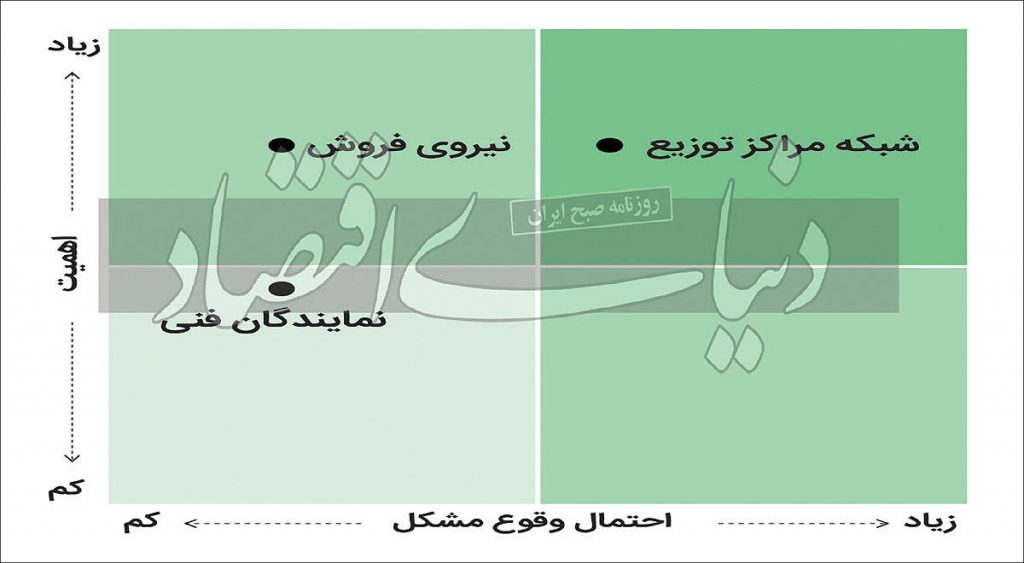

روش سنتی سنجش ریسک

اگر بخواهیم به زبان ساده بگوییم، هیت مپ یا نقشه حرارتی، نمایش میزان ریسک عناصر مختلف کسبوکار در قالب نمودار است.یک محور، اهمیت عنصر و محور دیگر، احتمال وقوع مشکل را نشان میدهد. و هر بخش با یک رنگ، نشان داده میشود.رنگهای تیره (معمولا قرمز تیره)، ریسک بالا را نشان میدهند و رنگ سبز، معمولا نشاندهنده ریسک پایین است.برای درک بهتر این نمودارها، شرکت «توزیعکنندگان ساحلی» را در نظر بگیرید که یک شرکت پخش کالا به ارزش ۶۵۰ میلیون دلار است (نام شرکت را تغییر دادهایم):

نیروی فروش شرکت، در موفقیتش نقش حیاتی دارد، پس اهمیتش بالاست.در عین حال، نمایندگان و کارکنان فروش شرکت، هم تعدادشان بالاست و هم به خوبی آموزش دیدهاند، پس احتمال وقوع مشکل پایین است.

این شرکت بخش اعظمی از کالاها را از طریق شبکه مراکز توزیع جابهجا میکند، پس اهمیت آن بالاست، اما اگر احیانا مشکلی در یک مرکز پیش بیاید، به راحتی از یک مرکز دیگر در همان نزدیکی کمک میگیرند تا به مشتریان متاثر، خدمات برسانند.پس احتمال اختلال در خدماترسانی، متوسط است.

شرکت از نمایندگان فنی برای کمک به مشتریانش استفاده میکند، پس اهمیت این حوزه، متوسط است، اما علاوه بر آن، از خدمات یک تیم خارجی نیز برای ارائه کمک به مشتریها استفاده میکند که حکم مکمل تیم داخلی را دارند.این تیم خارجی میتواند نقش و فعالیت خود را افزایش دهد پس احتمال اختلال کم است.

نموداری که مشاهده میکنید، هیت مپ ریسک شرکت توزیعکنندگان ساحلی را نشان میدهد:

آنچه که این نمودار نشان نمیدهد، این است که تنها ۹ درصد مشتریان شرکت، بیش از ۱۵۰ درصد سود شرکت را رقم میزنند، و بسیاری از این مشتریها، شرکت توزیعکنندگان ساحلی را به خاطر مهارت فنی تیم داخلی انتخاب کردهاند.یکی دیگر از مواردی که در نمودار نمایان نیست این است که ۸۵ درصد سود شرکت، مربوط به ۳ درصد کالاهاست، و این گروه محصولات، بسیار مستعد اختلال هستند.

به علاوه، تیم مدیریت ریسک، کاملا آگاه بودند که تولید از طریق پرینت سهبعدی در آینده رواج خواهد یافت.اما نگرانش نبودند چون نفوذ رقیبانی که در این حوزه تخصص داشتند در بازار، کمتر از ۶ درصد بود، به همین علت، این موضوع را در تحلیلهای خود لحاظ نکردند.چیزی که از نگاه آنها پنهان بود این است که ۱۸۰ درصد سودشان، از قِبل فروش ۱۲ درصد محصولات است و تولید از طریق پرینت سهبعدی میتواند یک سوم آن فروش را از آن خود کند.

شرکت از چند تن از مدیران کلیدی خواسته بود شبانهروزی روی فرآیند مدیریت ریسک کار کنند، یک شرکت مشاوره مطرح نیز به آنها مشاوره داده بود، تیم مدیران ارشد، نتایج را به هیاتمدیره ارائه دادند و شرکت ساحلی نیز آن را در قالب گزارشهای مالی در اختیار سهامداران و کمیسیون بورس و اوراق بهادار گذاشت.اما با وجود همه این تلاشها، بسیاری از عناصر مهم در گزارش از قلم افتاده بودند.

برای شرکتهای متوسط، که نه آنقدر بزرگند و نه فعالیتهای متنوعی دارند که این ریسکهای کشنده را دفع کنند، این، مساله مرگ و زندگی است.

یک راه بهتر

حالا سوال کلیدی اینجاست که چطور مشتریان، محصولات و عملیاتهای کلیدی در سودآوری، یعنی همان دورنمای کلی سودآوری سازمان را در فرآیند مدیریت ریسک بگنجانیم؟

ما در یکی از مقالات اخیر مجله کسبوکار هاروارد، معیارهای سودآوری مبتنی بر تراکنش را توضیح دادیم که روشی نوآورانه است و عناصری را که هیت مپ از نمایششان ناتوان است را نیز نشان میدهد.وقتی شرکتها از معیارها و تحلیلهای مبتنی بر تراکنش استفاده میکنند (که به معنای تهیه یک صورت سود و زیان جامع برای هر نوع محصول است)، به سرعت میبینند که مشتریانشان از نظر سودآوری، در یکی از این سه گروه قرار میگیرند: ۱- «قلههای سودآوری» که همان مشتریانی هستند که سود بالا و درآمد بالا را میآورند (معمولا حدود ۲۰ درصد از مشتریان در این گروه قرار دارند که ۱۵۰درصد سود ایجاد میکنند) . ۲- «چاهکها»یا تحلیلبرندگان سود با درآمد بالا و سود و زیان کم (معمولا حدود ۳۰ درصد از مشتریان در این گروه هستند که حدود ۵۰ درصد سود را تحلیل میبرند) ۳-بیابانهای سودآوری، که درآمد و سودآوریشان کم است.اینها حداقل سود را ایجاد میکنند اما حدود ۵۰ درصد منابع شرکت را مصرف میکنند.

تقسیمبندی بر اساس سود به شما این امکان را میدهد که تاثیر دقیق یک عامل ریسک (یا فرصت استراتژیک) را بر سودآوری شرکتتان محاسبه کنید. اخیرا با یک شرکت بزرگ توزیعکننده کار میکردیم که به گمان خودشان، ریسک تحویل کالایشان بسیار پایین بود.

تیم مدیران اجرایی یک روز دیدند با وجود ثبات درآمدها، سود به طور پیوسته در حال کاهش است.به همین علت، روش سنجش سود بر اساس تراکنش را جایگزین کردند. (پس از بهکارگیری این روش) آنها متوجه شدند که بسیاری از مشتریان گروه اول، یعنی قلههای سودآوری شان در حال ترک شرکت بودند.وقتی دلیلش را جستوجو کردند، فهمیدند که علت رفتن مشتریان، ضعف در خدمات تحویل کالا بوده.خیلی گیج شده بودند چون در نظرسنجیهای دورهای رضایت مشتریان، امتیازهای مربوط به خدمات تحویل کالا بسیار بالا بود.

پس از بررسیهای دقیقتر معلوم شد که بسیاری از مشتریهای گره اول، از شرکت راضی بودند ولی تعدادی از آنها، از وضعیت ناراضی بودند و نارضایتیشان مربوط به دیروز و امروز نبود، بلکه قدیمی بود.تنها تفاوت این دو گروه، این بود که مشتریان راضی، به مراکز توزیع نزدیک بودند در حالی که بقیه، خارج از محدوده خدماترسانی مراکز قرار داشتند.تیم تحقیقات فهمیدند که مشتریان نزدیک، کالای خود را از طریق کامیونهای خود شرکت دریافت میکردند در حالی که خدماترسانی به مشتریان دور، از طریق باربریهای شخص ثالث انجام میشد (باربریهایی که توسط شرکت استخدام شده بودند) . منشأ مشکل این بود که آن باربریها دائم کارمند عوض میکردند.

نظرسنجی خدمات مشتری شرکت، از همه مشتریان گرفته میشد اما مشتریان راه دور گروه اول، تنها ۳ درصد مشتریان را تشکیل میدادند (اما ۳۵ درصد سود را) .به همین علت، این معیارها اصلا نمیتوانستند نشان دهند که این مشکل تا چه حد مهم و فوری است.

تیم تحقیقات برای حل مشکل، چند مسیر ویژه تحویل کالا مخصوص مشتریان گروه اول در نظر گرفتند و خدماتی مانند تحویل فوری خارج از ساعات کار را نیز ارائه کردند.این اقدامات، به نتیجهاش میارزید: حفظ و رشد مشتریان گروه اول. اگر شرکت از تقسیمبندی سود که توسط معیارهای سوددهی مبتنی بر تراکنش به دست آمده بود، استفاده نمیکرد و برای شناسایی ریسکها، به همان هیت مپهای سنتی بسنده میکرد، عوامل واقعی تاثیرگذار بر سود تا ابد از نگاهش پنهان میماند.

از مدیریت ریسک آنالوگ تا مدیریت ریسک دیجیتال

ما در عصری زندگی میکنیم که بازارها هر روز متنوعتر و پراکندهتر میشوند.بخشهای مختلف بازار، قیمتگذاریها، هزینههای خدمات و سودآوریهای متفاوت دارند.در عصر حاضر، نقطه شروع تجزیه و تحلیل ریسک، بررسی دورنمای سوددهی است، نه ریسکهای احتمالی.

اگر ۲۰ درصد مشتریان و محصولاتتان، بیش از ۱۵۰ درصد سود محقق میکنند، مهمترین مساله مرتبط با مدیریت ریسک، محافظت و رشد این قلههای سودآوری است.محور اصلی فرآیند مدیریت ریسک، باید تجزیه و تحلیل دقیق این سوال باشد که «کدام مشتریها و محصولات، در این بخش هستند و کدام جریانهای تغییر، عملکرد آنها را ارتقا میدهند یا به مخاطره میاندازند؟»نظارت و بررسی دقیق و مستمر تحلیلرفتگی یا رشد سود هر محصول یا مشتریای که در گروه اول قرار دارد، بسیار مهم و حیاتی است.همزمان باید تهدیدهای خارجی و داخلیای را که ممکن است روی عملکرد آنها تاثیر بگذارند، رصد کنیم.

گام بعدی، بررسی تحلیلبرندگان سود و کنترل آنهاست.باید ببینید زیانهایشان در حال افزایش است یا محو شدن.اگر در حال افزایشند، باید یکسری اقدامات در راستای کاهش ریسک انجام دهید تا این روند را برعکس کنید یا با تغییر قیمتها آنچه پیش آمده را جبران کنید.

بیابانهای سودآوری، معمولا تعدادشان زیاد است و به ازای هر محصول یا مشتری، سود کمی عاید شرکت میکنند.ریسک فاکتورهای موثر بر آنها تاثیر بسیار ناچیزی روی سودآوری کلی شما دارند، مگر اینکه تاثیر بسیار گستردهای روی تعداد زیادی از این مشتریها داشته باشند.اما باید ببینید کدام یکی از آنها میتوانند قله سودآوری بعدی شما باشند.

این اقدامات باعث میشود رویکرد ریسک سنجی شما از یک ارزیابی سنتی و آنالوگ گسترده، تبدیل شود به یک ارزیابی دیجیتال و دقیق و متمرکز بر چیزهایی که سودآوری شرکت در آنها نمود پیدا میکند.به این ترتیب، فرآیند ارزیابی ریسک شما عملیتر، جامعتر و قابل اندازهگیریتر خواهد بود.

اغلب عناصر کلیدی یک کسبوکار، از فروشگاهها گرفته تا شعبهها و نمایندگان فروش و محصولات و تامینکنندهها، از نظر بخشبندی سود، الگوی یکسانی دارند.در نتیجه، شما این امکان را دارید که هیت مپ «ریسک» شرکت را با هیت مپ «سودآوری » جایگزین کنید که ریسک تحلیلرفتگی سود را به شکلی جامع و شفاف نشان میدهد.

بهترین روش پیکربندی فرآیند مدیریت ریسک، ترسیم یک ماتریس است که محور عمودیاش، نشاندهنده بخشهای سود مشتری و محور افقیاش، نشاندهنده بخشهای سود محصول باشد.شما میتوانید برای فروشگاهها، محصولات، نمایندگان و مسوولان فروش و مشتریان و سایر ترکیبات مهم نیز ماتریسهای مشابهی ترسیم کنید. مثلا شرکتی به نام آستین آسوشیتز، حدود ۴۰ مشتری با بیش از ۱۲۰ هزار محصول دارد.تیم مدیریت شرکت، فرآیند مدیریت ریسک را روی چهار بخش سود محصول-فروشگاه متمرکز کرده که هر یک از آنها تحلیل ریسک و برنامه مدیریت مخصوص به خودش را دارد.

گروه اول: محصولات قله در فروشگاههای قله

این محصولات که بیشترین سودآوری را دارند، در فروشگاههایی به فروش میرسند که آنها نیز بیشترین سود را عاید شرکت میکنند.این گروه، حدود ۳۵۰ میلیون دلار درآمد و ۴۴ میلیون دلار سود نصیب شرکت میکنند.مهمترین هدف شرکت، تمرکز منابع برای نظارت بر این گروه و رشد آنها و تحلیل و واکنش دقیق در مقابل ریسکهای احتمالی به محض وقوع است چون این، سریعترین راه برای افزایش سود است.

گروه دوم: محصولات قله در فروشگاههای تحلیلبرنده و بیابانی

در شرکت آستین، بعضی از فروشگاهها کمترین سودآوری را دارند اما محصولات پرسود را نیز به فروش میرسانند.این بخش، ۱۷۵ میلیون دلار درآمد برای شرکت ایجاد میکند و سودش، ۱۴ میلیون است.میزان سود و درآمد این بخش، میانه است.هدف در اینجا، افزایش محصولات پرسود و برداشتن منابع از محصولات کمسود است.همزمان باید ریسکهایی که این گردش سود را به خطر میاندازند در نظر داشته باشیم.

گروه سوم: محصولات تحلیلبرنده و بیابانی در فروشگاههای تحلیلبرنده و بیابانی

در این فروشگاههای کم سود، محصولات کم-سود، ۱۲۰ میلیون دلار درآمد ایجاد میکنند اما ۵ میلیون دلار ضرر میزنند.هدف اصلی در اینجا این است که در تخصیص منابع تجدیدنظر کنیم تا قلههای سودآوری شرکت، افزایش یابند.مدیریت دقیق ریسک، اگر باعث شود نظارت بر قلههای سودآوری کمتر شود، نتیجه معکوس خواهد داد.

گروه چهارم: محصولات تحلیلبرنده و بیابانی در فروشگاههای قله

محصولات کمسود در فروشگاههای پررونق، ۴۱۰ میلیون درآمد ایجاد میکنند، اما فقط ۶ میلیون سود، به شرکت میآورند.در اینجا هدف این است که ترکیب محصولات را طوری مدیریت کنید تا سهم محصولات پرسود افزایش یابد و منابع بازاریابی، به سمت این محصولات سوق پیدا کنند.در اینجا، کنترل دقیق ریسک، خیلی مهم است.

این شرکت بعدا بُعد سومی را هم به نمودار اضافه کردند که نشاندهنده مشتریان پرسود در مقابل مشتریان کمسود بود.

کلید موفقیت

معیارهای سوددهی شرکت آستین نشان میدهد که برای این شرکت، انتخاب و مدیریت حساب، بهترین و کارآمدترین فرآیند است.کاهش هزینههای عملیاتی فروشگاهها تاثیر چندانی ندارد.در عوض، انتخاب و رسیدگی به مشتریان مناسب، بیشترین تاثیر را دارد.هر ریسک فاکتوری که محافظت و رشد مشتریان پرسود را به خطر میاندازد، باید سریعا شناسایی و به شکلی فراگیر، مدیریت شود.

منبع: دنياي اقتصاد