مسیر انحراف وام مسکن روستایی به نفع ملاکان و ضدرونق خرید خانه اول، به دلیل غیبت ابزارهای پولی و مالی کارآمد، باز است بهطوریکه آن را به موتور دوم تولید خانه دوم تبدیل کرده است.به گزارش «دنیای اقتصاد»، بررسی شرایط و نحوه پیشبینی شده برای پرداخت وام مسکن خانه اولیها و مقایسه آن با شرایط پرداخت وام مسکن روستایی نشان میدهد: عدم پیشبینی ابزارها و سیاستهای پولی و مالی مناسب و کارآمد، وام مسکن روستایی را عملا به موتور تولید خانه دوم در مناطق روستایی خوش و آب و نواحی حاشیهای شهرهای کوچک تبدیل کرده است.

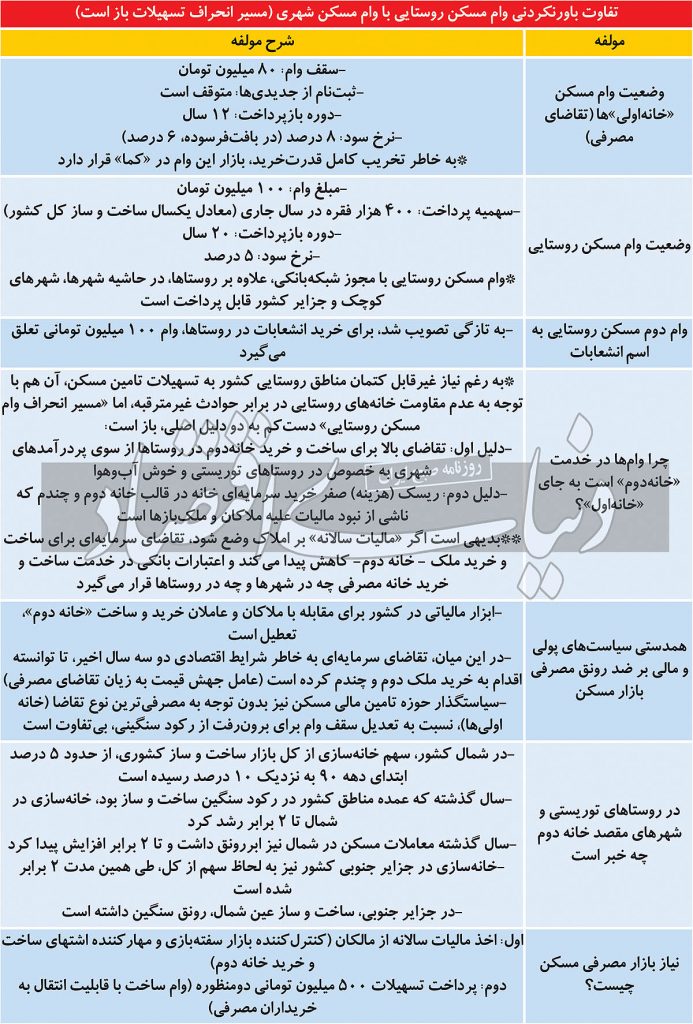

در حالی وام مسکن خانهاولیها که مستقیما به جامعه تقاضای مصرفی برخورد میکند تا سقف 80 میلیون تومان و با دوره بازپرداخت 12 ساله پرداخت میشود.نرخ سود پیشبینی شده برای این نوع تسهیلات در بافت فرسوده معادل 6 درصد و در سایر مناطق شهری معادل 8 درصد است.در شرایطی که ثبت نام جدید برای پرداخت این نوع وام به خانه اولیها متوقف شده و مهمتر از آن به دلیل تخریب کامل قدرت خرید، بازار این وام در کما قرار گرفته است (بخش زیادی از ثبت نامکنندگان این وام با وجود سررسید شدن دوره سپردهگذاری و فرارسیدن زمان دریافت به دلیل آنکه این وام قدرت خود را در بازار ناشی از جهش قیمت از دست داده برای دریافت آن اقدام نمیکنند) وام مسکن روستایی با شرایط متفاوتی در حال پرداخت است.مطابق با تبصره 18 بودجه سال جاری، پرداخت 400 هزار فقره وام 100 میلیون تومانی برای متقاضیان ساخت وساز در مناطق روستایی کشور طی یکسال در نظر گرفته شده است.این وام با مجوز شبکه بانکی، علاوه بر روستاها، در حاشیه شهرها، شهرهای کوچک و جزایر کشور قابل پرداخت است.یعنی مناطقی که بخش قابل توجهی از آنها به دلیل شرایط آب و هوایی مناسب، پتانسیل ساخت و خرید خانه دوم و سرمایهای را دارد.نرخ سود پیش بینی شده برای پرداخت این نوع معادل 5 درصد است و نرخ دوره بازپرداخت آن معادل 20 است.علاوه بر این، شورای پول و اعتبار به تازگی مصوبهای داشته که براساس آن، وام دوم و مکمل مسکن روستایی با عنوان «وام خرید انشعابات و توسعه خانگی و کارگشایی امور کسب و کار خرد روستایی» به ارزش هر فقره 100 میلیون تومان برای پرداخت به متقاضیان پیشبینی شده است.باتوجه به اینکه بخشهای مختلف ذکر شده در عنوان این نوع تسهیلات به یکدیگر مرتبط نیست به نظر میرسد صرف اثبات هر یک از این بخشها، وام قابل پرداخت باشد.

مقایسه شرایط پرداخت این دونوع وام حاکی از آن است که با وجود نیاز غیرقابل کتمان مناطق روستایی کشور به تسهیلات تامین و نوسازی مسکن آن هم باتوجه به مقاومت پایین خانههای روستایی در برابر حوادث غیرمترقبه، اما در حال حاضر به دلیل نبود سیاستها و ابزارهای مالی و پولی مناسب، وام مسکن روستایی میتواند در مسیر انحرافی قرار بگیرد و به موتور دوم تولید خانه دوم تبدیل شود.

طی سالهای اخیر با توجه به وضعیت ویژه بازار مسکن، بیعملی برای اخذ مالیات ضدسفتهبازی به تولید ملاک و خرید خانه دوم در بخشهای زیادی از مناطق کشور منجر شد.اکنون نیز این مصوبه بانکی برای پرداخت وام مسکن روستایی حکم موتور دوم برای تولید خانه دوم را پیدا کرده است.مطابق بررسیها، طی دو سه سال اخیر، موتور خرید خانه دوم و سرمایهای با دوربالا در بازار املاک ناشی از انتظارات تورمی شروع به کار کرد این در حالی است که به اعتقاد برخی کارشناسان اقتصادی در چنین شرایطی اگر ابزارهای مناسب مالیاتی یعنی اخذ مالیات سالانه مسکن به کار گرفته میشد بخشی از جهش قیمت ناشی از هیجان خرید مسکن دوم رخ نمیداد؛چراکه هزینه و ریسک خرید و نگهداری خانه دوم برای ملاکان افزایش پیدا میکرد.درواقع نبود ابزار مالیاتی مناسب به شکلگیری موتور اول تولید خانه دوم دامن زد.اکنون نیز به نظر میرسد شرایط برای شکلگیری موتور دوم تولید خانه دوم فراهم شده است.

طی چندسال اخیر، بخش زیادی از روستاهای شمالی کشور و همچنین شهرهای کوچک یا حاشیه شهرهای بزرگ، به مقصد خرید خانه دوم پردرآمدها تبدیل شده بود.اکنون نیز باتوجه به اینکه موتور اول همچنان پابرجا است، مسیر انحراف برای وام مسکن روستایی به سمت ساخت و خرید خانه دوم در این مناطق باز است.این نکته بازهم قابل تاکید است که در اصل پرداخت وام مسکن روستایی برای نوسازی املاک ناپایدار این مناطق شکی وجود ندارد اما وقتی موتور اول فعال است و قرار است وام مسکن روستایی به این مناطق نیز پرداخت شود امکان انحراف از مسیر اصلی و تغییر ذینفعان آن از روستاییان به ملاکان و متقاضیان خرید خانه دوم وجود دارد.درواقع این مسیر در نبود ابزارهای مالی و پولی مناسب برای بالابردن ریسک خرید خانه دوم، یک پاس گل اساسی به ملاکان برای استفاده از این شرایط میدهد. به عبارت دیگر ابزارهای پولی و مالی در وضعیت موجود به زیان رونق مصرفی و پشتیبان رکود بیشتر به کار گرفته میشوند.مهمترین سیاست مالی برای افزایش ریسک و هزینه خرید خانه دوم در این مناطق و از بین بردن موتور اول، مالیات سالانه است.

مطابق با تجربه سایر کشورها، اگر مالیات سالانه بر املاک وضع شود، تقاضای سرمایهای برای ساخت و خرید ملک –خانه دوم- کاهش پیدا میکند و اعتبارات بانکی در خدمت ساخت و خرید خانه مصرفی چه در شهرها و چه در روستاها قرار میگیرد.اما در حال حاضر این ابزار مالیاتی برای مقابله با ملاکان و عاملان خرید و ساخت خانه دوم در کشور تعطیل است.

این در حالی است که تقاضای سرمایهای طی چند سال اخیر به دلیل شرایط اقتصادی، به شکل گستردهای اقدام به خرید ملک دوم و حتی چندم کرده است و به نوعی در جهش قیمت به زیان تقاضای مصرفی اثرگذار بوده است.علاوه بر این، یک ابزار پولی مناسب برای تغییر وضعیت بازار مسکن به کار گرفته نشده است.سیاستگذار حوزه تامین مالی مسکن طی این سالها که بازار مسکن بهشدت دچار جهش قیمتی بود و تسهیلات پیشبینی شده برای خرید مسکن قدرت خود را بهشدت از دست داده بودند بدون توجه به نیاز مصرفیترین نوع تقاضا یعنی خانهاولیها، نسبت به تعدیل سقف وام برای برون رفت از رکود سنگین معاملات بیتفاوت بود.

برخی کارشناسان اقتصادی در چنین شرایطی با توجه به وضعیت بازار مسکن عنوان میکنند در حال حاضر نیاز اصلی بازار املاک کشور پیش بردن دو گام اساسی است.گام نخست، استفاده از سیاست مالی مناسب یعنی مالیات سالانه املاک است.در قالب مالیات سالانه املاک مسکونی، مالکان واحدهای مسکونی در پایان هر سال مالیاتی، مبلغی معادل ضریبی از ارزش روز ملک خود را به دولت پرداخت میکنند و نکته قابل توجه در آن است که کشورهایی در کاربرد این اهرم مالیاتی و تحقق اهداف مربوط به آن در تنظیم بازار مسکن موفق بودهاند که بدون هیچ گونه تبصره، استثنا و شرایطی اقدام به وضع و دریافت مالیات از املاک مسکونی بهصورت سالانه کردهاند.در واقع در الگوهای موفق، این نوع مالیات در دنیا و در کشورهای پیشرفته همه املاک مسکونی با ضرایب مشخص مشمول پرداخت مالیات سالانه هستند.

گام دوم به تعدیل سقف وام مسکن مربوط میشود.بررسیها نشان میدهد از نگاه سازندهها به عنوان ضلع موجه بازار مسکن، مناسبترین وام برای شرایط کنونی بازار، پیش بینی وام دو منظوره ساخت و قابل انتقال به خریدار به ارزش 500 میلیون تومان برای کل کشور است.به اعتقاد کارشناسان اگر هردو گام به شکل مناسب از سوی سیاستگذار برداشته شود مسیر انحرافی در جریان پرداخت وام مسکن روستایی بسته میشود و به این ترتیب 400 هزار فقره وام پیش بینی شده برای پرداخت به مناطق روستایی کشور به صورت کامل در اختیار متقاضیان اصلی این بخش قرار میگیرد و از همین مسیر روستاییان که نیاز به نوسازی ملک خود دارند میتوانند از این تسهیلات بهره مند شوند.اما در حال حاضر ممکن است بخشی از این نوع تسهیلات در خدمت مسیر انحرافی قرار گیرد.نکته مهم و قابل توجه آنکه 400 هزار فقره وام مسکن روستایی معادل آمار یک سال ساخت وساز مسکونی کشور در طول چهار سال گذشته است.بنابراین اگر مسیر انحرافی باز باشد بخش زیادی از روستاییان از تسهیلات پیش بینی شده محروم میشوند.

در این میان یکی از نشانههایی که احتمال بروز انحراف در مسیر پرداخت تسهیلات مسکن روستایی را به تصویر میکشد آمار ساخت وساز در مناطق توریستی شمالی و جنوبی کشور طی چند سال اخیر است.

آمارهای رسمی نشان میدهد: سهم ساخت وساز در مناطق شمالی از کل ساخت وسازهای کشور در حال حاضر نسبت به ابتدای دهه 90، حدود دو برابر شده و از 5 درصد به حدود 10 درصد رسیده است.در جنوب کشور نیز استانی که جزیره کیش در آن واقع شده است وضعیت به همین صورت است.یعنی سهم ساخت وساز در این استان از یک درصد در اوایل دهه 90 به 2 درصد رسیده است.جالب آنکه طی یکسال گذشته که بخش زیادی از استانهای کشور با رکود سنگین معاملات گرفتار بودند، حجم معاملات در نواحی شمالی کشور تا دو برابر رشد کرد.

این وضعیت درباره آمار بخش ساخت وساز نیز صادق است.یعنی در حالی که حجم صدور پروانههای ساختمانی طی یکسال گذشته منفی و در استانهای بزرگ کشور ساخت وساز با رشد چندانی مواجه نبوده، صدور پروانه ساختمانی در استانهای شمالی و جنوبی کشور دو برابر شده است.یعنی برخلاف جریان معاملاتی و ساخت وساز کل کشور که طی این سالها سایه رکود بر آنها سنگینی کرده، استانهای شمالی و جزایر جنوبی کشور که مقصد ملاکان و سرمایهگذاران بوده و بازار معاملات و ساخت وساز در آنها بهشدت رونق داشته است.

به این ترتیب این آمار به خوبی نشان میدهد که موتور ساخت و خرید خانه دوم با سرعت بالا در حال حرکت است و در چنین شرایطی اگر دوگام عنوان شده برای بسته شدن مسیر انحرافی وام مسکن روستایی انجام نشود به نظر میرسد سیاستهای مالی و پولی همچنان ضدرونق عمل خواهند کرد و در مقابل موتور دوم برای تولید خانه دوم به کمک ملاکان برای ساخت وخرید خانه در مناطق حاشیهای و خوش آب و هوای شهرهای کوچک و بزرگ میآید.در غیراینصورت تقاضای سفتهبازی از سوی ملاکان میتواند با قدرت بیشتری به اختلال در بازار مسکن منجر شود.اما سیاستگذار میتواند با اخذ تدابیر مناسب جهت استفاده از ابزارهای پولی و مالی مناسب و کارآمد کردن آن در وضعیت کنونی بازار مسکن، شرایط را به نفع متقاضیان مصرفی برگرداند.

منبع: دنياي اقتصاد