سیاستگذار سالها از واردات برای رقابتسازی انتظار داشت؛ اما حجم محدود آن نتوانست قواعد بازی را تغییر دهد.

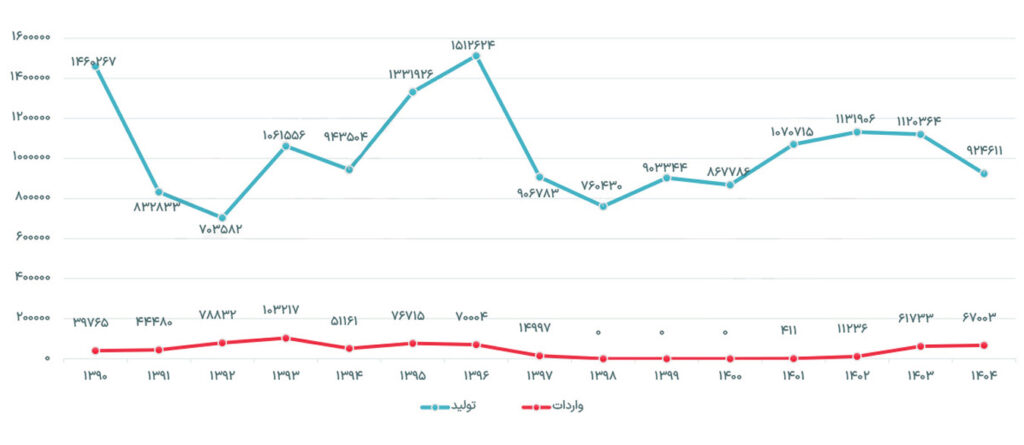

بررسی ۱۵ساله آمار تولید و واردات خودرو نشان میدهد که واردات هرگز سهمی کافی برای رقابتسازی نداشته است. حتی در بهترین سالهای واردات، این نسبت تنها ۱۱ درصد تولید بوده و در سالهای اخیر کمتر از ۷ درصد باقی مانده است.

تناقض بین اهداف و ابزار

سیاستگذاران سالها از واردات انتظار کاهش قیمت، شکستن انحصار و رقابتسازی داشتند. اما دادهها داستان متفاوتی روایت میکند

آمار سالهای ۱۳۹۰ تا ۱۴۰۴

آیا این حجم برای رقابتسازی کافی است؟

وقتی ۹۲ درصد بازار از تولید داخلی تامین میشود، واردات ۳۰ تا ۷۰ هزار دستگاهی نمیتواند رفتار بازار را تعیین کند.

نتیجه: تولید داخلی همچنان ۱۴ برابر واردات است. این نسبت سؤالی اساسی ایجاد میکند.

چرا واردات رقابتساز نشد؟

۱. حجم محدود: واردات در هیچ سالی نتوانست تهدیدی واقعی برای تولیدکنندگان داخلی ایجاد کند.

۲. بازار متفاوت: خودروهای وارداتی عمدتاً بازار خاص خود دارند و رقیب مستقیم محصولات پرتیراژ نیستند.

۳. عدم پیشبینیپذیری: محدودیتهای ارزی، تعرفههای سنگین و تغییر مقررات، واردات را غیرپایدار کردند.

۴. وابستگی بازار: قیمتها بیش از هر چیز به تولید داخلی و نه واردات وابسته است.

نقش واقعی واردات چیست؟

واردات میتواند نقش مکمل، نه جایگزین، ایفا کند. انتقال فناوری، ارتقای استانداردها و افزایش گزینههای مصرفکننده، اثرات مثبت واردات هستند.

اما این اثرات تنها وقتی محقق میشود که واردات در مقیاسی انجام شود که بازیگران داخلی آن را تهدید واقعی تلقی کنند.

راهحلهای واقعی برای تنظیم بازار

۱. افزایش بهرهوری تولید

۲. رفع موانع تامین قطعات

۳. اصلاح سیستم قیمتگذاری

۴. تقویت رقابت میان خودروسازان داخلی

۵. ایجاد فضای پیشبینیپذیر برای سرمایهگذاری

ناکامی واردات در رقابتسازی، نه به دلیل اصل سیاست، بلکه به دلیل مقیاس محدود اجرای آن است. تا زمانی که این تناقض برطرف نشود، واردات حاشیهای باقی خواهد ماند.

سیاستگذار باید یکبار دیگر نسبت میان اهداف بزرگ و ابزار کوچک را بازنگری کند.